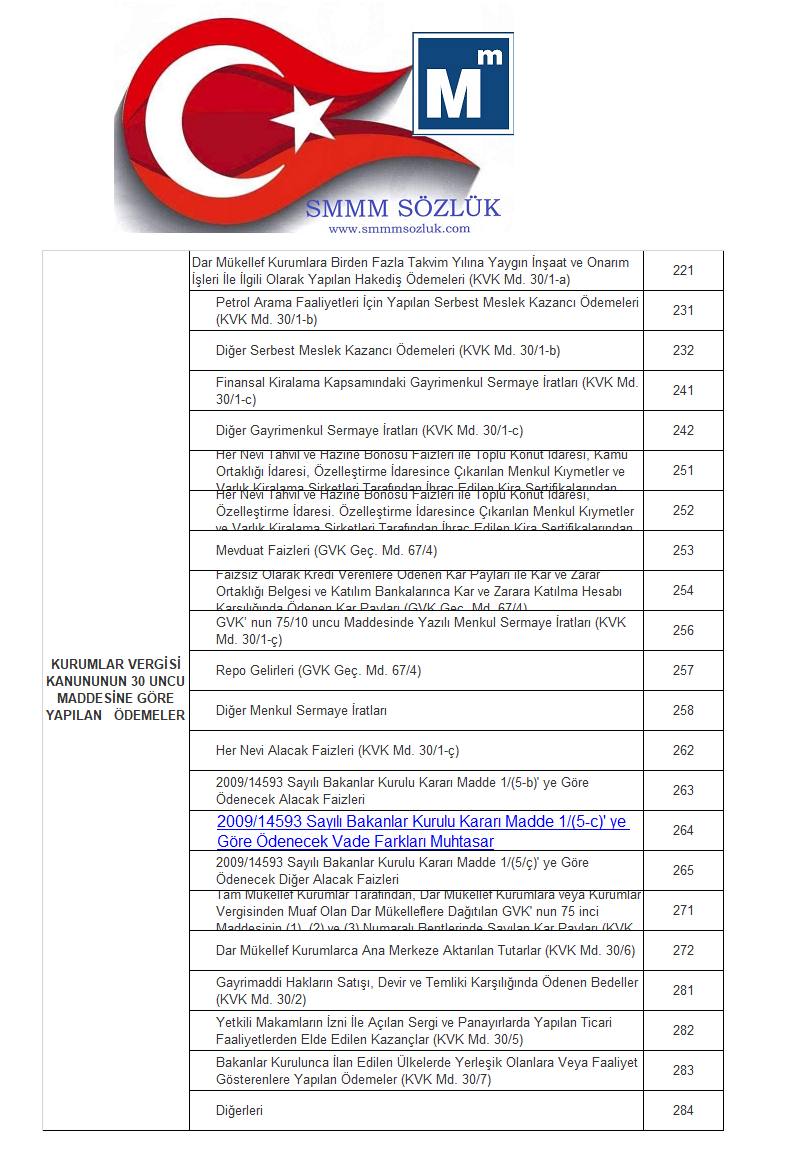

KURUMLAR VERGİSİ KANUNUNUN 30 UNCU MADDESİNE GÖRE YAPILAN ÖDEMELER

Dar Mükellef Kurumlara Birden Fazla Takvim Yılına Yaygın İnşaat ve Onarım İşleri İle İlgili Olarak Yapılan Hakediş Ödemeleri (KVK Md. 30/1-a) 221

Petrol Arama Faaliyetleri İçin Yapılan Serbest Meslek Kazancı Ödemeleri (KVK Md. 30/1-b) 231

Diğer Serbest Meslek Kazancı Ödemeleri (KVK Md. 30/1-b) 232

Finansal Kiralama Kapsamındaki Gayrimenkul Sermaye İratları (KVK Md. 30/1-c) 241

Diğer Gayrimenkul Sermaye İratları (KVK Md. 30/1-c) 242

Her Nevi Tahvil ve Hazine Bonosu Faizleri ile Toplu Konut İdaresi, Kamu Ortaklığı İdaresi, Özelleştirme İdaresince Çıkarılan Menkul Kıymetler ve Varlık Kiralama Şirketleri Tarafından İhraç Edilen Kira Sertifikalarından Sağlanan Gelirler (GVK Geç. Md. 67/2) 251

Her Nevi Tahvil ve Hazine Bonosu Faizleri ile Toplu Konut İdaresi, Özelleştirme İdaresi. Özelleştirme İdaresince Çıkarılan Menkul Kıymetler ve Varlık Kiralama Şirketleri Tarafından İhraç Edilen Kira Sertifikalarından Sağlanan Gelirler (KVK Md. 30/1-ç) 252

Mevduat Faizleri (GVK Geç. Md. 67/4) 253

Faizsiz Olarak Kredi Verenlere Ödenen Kar Payları ile Kar ve Zarar Ortaklığı Belgesi ve Katılım Bankalarınca Kar ve Zarara Katılma Hesabı Karşılığında Ödenen Kar Payları (GVK Geç. Md. 67/4) 254

GVK' nun 75/10 uncu Maddesinde Yazılı Menkul Sermaye İratları (KVK Md. 30/1-ç) 256

Repo Gelirleri (GVK Geç. Md. 67/4) 257

Diğer Menkul Sermaye İratları 258

Her Nevi Alacak Faizleri (KVK Md. 30/1-ç) 262

2009/14593 Sayılı Bakanlar Kurulu Kararı Madde 1/(5-b)' ye Göre Ödenecek Alacak Faizleri 263

2009/14593 Sayılı Bakanlar Kurulu Kararı Madde 1/(5-c)' ye Göre Ödenecek Vade Farkları Muhtasar 264

2009/14593 Sayılı Bakanlar Kurulu Kararı Madde 1/(5/ç)' ye Göre Ödenecek Diğer Alacak Faizleri 265

Tam Mükellef Kurumlar Tarafından, Dar Mükellef Kurumlara veya Kurumlar Vergisinden Muaf Olan Dar Mükelleflere Dağıtılan GVK' nun 75 inci Maddesinin (1), (2) ve (3) Numaralı Bentlerinde Sayılan Kar Payları (KVK Md. 30/3) 271

Dar Mükellef Kurumlarca Ana Merkeze Aktarılan Tutarlar (KVK Md. 30/6) 272

Gayrimaddi Hakların Satışı, Devir ve Temliki Karşılığında Ödenen Bedeller (KVK Md. 30/2) 281

Yetkili Makamların İzni İle Açılan Sergi ve Panayırlarda Yapılan Ticari Faaliyetlerden Elde Edilen Kazançlar (KVK Md. 30/5) 282

Bakanlar Kurulunca İlan Edilen Ülkelerde Yerleşik Olanlara Veya Faaliyet Gösterenlere Yapılan Ödemeler (KVK Md. 30/7) 283

Diğerleri 284

![]()